本周全球金融市場(chǎng)再度進(jìn)入避險模式�,這是9月初避險周期的延續�,源自匯率導致通脹預期回落�����,從宏觀(guān)視角看是典型的宏觀(guān)大周期動(dòng)能切換�����。目前由于大多數行業(yè)都已完成復工�,經(jīng)濟增長(cháng)邊際減弱��,而刺激政策邊際收縮����,增長(cháng)主導的擴張已結束�,工業(yè)品整體表現仍偏弱���。鐵礦石期貨主力2101合約于9月3日創(chuàng )下874元/噸的高位����,隨后在鋼材需求表現不及預期的悲觀(guān)情緒引導下����,螺紋鋼價(jià)格協(xié)同爐料出現了連續下跌�,疊加鐵礦石基本面數據的轉弱以及臨近采暖季對于限產(chǎn)的預期���,鐵礦石波動(dòng)幅度明顯大于成材����。

鐵礦供應端基本回歸至偏寬松狀態(tài)

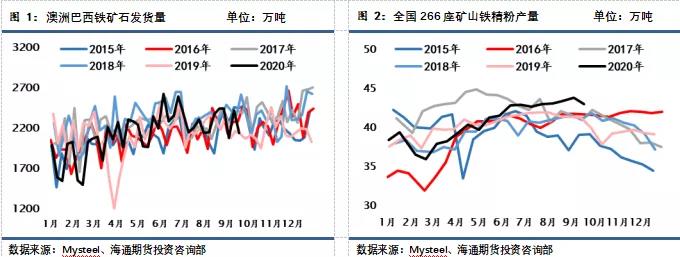

數據顯示���,9月14—20日�,19港口澳洲和巴西鐵礦發(fā)運總量環(huán)比減少231.1萬(wàn)噸��,其中澳洲發(fā)運環(huán)比減少58.5萬(wàn)噸��,巴西發(fā)運環(huán)比減少172.6萬(wàn)噸���。全國45港到港總量2163.1萬(wàn)噸��,環(huán)比減少303.5萬(wàn)噸�����。澳洲和巴西鐵礦石發(fā)運水平基本均已恢復至歷年同期高位水平����,到港量也保持在歷史較高水平�����。

內礦方面�����,據9月18日Mysteel數據��,全國126家礦山企業(yè)和266座礦山鐵精粉日均產(chǎn)量43.17萬(wàn)噸��,產(chǎn)能利用率68.43%���,保持歷史高位水平�����,鐵礦石內外礦供應方面均在逐步趨向寬松�。

鐵礦需求仍存支撐��,但邊際已收縮

8月下旬起受唐山市空氣質(zhì)量不佳的影響����,為保證唐山市環(huán)境空氣質(zhì)量���,唐山市政府關(guān)于加嚴停限產(chǎn)措施的文件頻出�����,使得鐵礦需求出現邊際收縮�����。據Mysteel數據�����,9月第4周���,全國247家鋼廠(chǎng)日均鐵水產(chǎn)量環(huán)比下降1.49萬(wàn)噸����,至249.38萬(wàn)噸���,日均鐵水產(chǎn)量已連續6周小幅下滑�,全國高爐產(chǎn)能利用率再度轉降���,全國高爐開(kāi)工率連續6周下滑�,顯示爐料需求已出現邊際收縮���。本周前4天�����,鐵礦石主要港口成交日均量再度低于上周均值�,鋼廠(chǎng)低利潤對貿易商拿貨積極性有所抑制�����。但是���,從當前粗鋼產(chǎn)量的絕對水平以及高爐開(kāi)工同比去年國慶節前后的收縮幅度來(lái)看����,當前爐料需求還是有一定支撐的��,除非停限產(chǎn)措施的效果嚴格性能夠超預期��,否則當前虧損程度暫時(shí)難以使得鋼廠(chǎng)出現連續主動(dòng)減產(chǎn)的意愿�,不至于使鐵礦需求踏空���。

總結

鐵礦供需關(guān)系的變化逐漸明朗�,供給逐步回歸寬松����,到港逐步正常�����,當前需求仍偏旺盛�����,但在鋼廠(chǎng)不樂(lè )觀(guān)的盈利情況及采暖季限產(chǎn)預期的影響下��,需求轉差預期走高����,本周港口庫存再度攀升至1.16億噸以上�����,且點(diǎn)鋼網(wǎng)北方六港的中品粉礦尤其是PB粉庫存快速回升����,庫存壓力逐漸突出����,鐵礦石供需格局走差預期較強���。

鐵礦石現貨絕對價(jià)格保持高位���,基差維持高位�����,截至9月25日����,按金布巴粉測算的鐵礦石期貨2101合約基差約為184元/噸��,按PB粉測算的鐵礦石期貨2101合約基差約為197元/噸����。在鋼廠(chǎng)減產(chǎn)預期以及房地產(chǎn)企業(yè)融資收緊預期下��,鐵礦基差大概率將以現貨大幅下跌的形式來(lái)修復�,短期市場(chǎng)情緒難以出現明顯修復���,但需隨時(shí)關(guān)注鋼廠(chǎng)補庫以及鋼材庫存的去化情況所帶來(lái)的反向波動(dòng)風(fēng)險�����。(作者單位:海通期貨)

本文內容僅供參考���,據此入市風(fēng)險自擔