本文根據中國鋼鐵工業(yè)協(xié)會(huì )會(huì )員企業(yè)各鋼材品種(共計22個(gè)鋼材品種)的產(chǎn)量規模����,同時(shí)結合會(huì )員企業(yè)各鋼材品種產(chǎn)量占全國產(chǎn)量的比重情況�,確定會(huì )員企業(yè)有13個(gè)鋼材品種的產(chǎn)銷(xiāo)情況可以反映同一鋼材品種的全國產(chǎn)銷(xiāo)情況����。本文重點(diǎn)對鋼協(xié)會(huì )員企業(yè)這13個(gè)鋼材品種的流通渠道情況以及各鋼材品種的市場(chǎng)資源控制量情況進(jìn)行分析����。

總體來(lái)看���,當某一鋼材品種市場(chǎng)需求良好時(shí)�,鋼協(xié)會(huì )員企業(yè)會(huì )加大該鋼材品種的產(chǎn)量�,并通過(guò)直供渠道實(shí)現快速銷(xiāo)售�����,同時(shí)加強與終端用戶(hù)的溝通�。因此���,2019年多數增產(chǎn)鋼材品種的直供渠道銷(xiāo)量出現增長(cháng)���,且帶動(dòng)直供渠道銷(xiāo)量占比出現增長(cháng)��,對應著(zhù)該品種分銷(xiāo)渠道銷(xiāo)量占比出現下降��;鋼協(xié)會(huì )員企業(yè)2019年分銷(xiāo)渠道銷(xiāo)量得以增長(cháng)�,主要緣于長(cháng)材銷(xiāo)量的增長(cháng)����,長(cháng)材分銷(xiāo)銷(xiāo)量的增長(cháng)主要緣于鋼筋銷(xiāo)量的增長(cháng)�����,分銷(xiāo)渠道鋼筋銷(xiāo)售增長(cháng)量占整個(gè)分銷(xiāo)渠道長(cháng)材銷(xiāo)售產(chǎn)量的比重高達80.05%����。這表明分銷(xiāo)渠道僅是鋼筋消化增產(chǎn)量的主渠道�,而對其他增產(chǎn)的鋼材品種而言����,直供渠道是消化增產(chǎn)量的主渠道�;鋼協(xié)會(huì )員企業(yè)多數鋼材品種的市場(chǎng)資源控制量比重出現增長(cháng)���,表明會(huì )員企業(yè)在鋼材市場(chǎng)中對多個(gè)鋼材品種的話(huà)語(yǔ)權有所增強��,同時(shí)意味著(zhù)這些鋼材品種的流通路徑得到了簡(jiǎn)化���,流通效率有所提升�。

2019年建筑市場(chǎng)用鋼需求明顯好于制造用鋼需求

2019年鋼協(xié)會(huì )員企業(yè)有12個(gè)鋼材品種的產(chǎn)量超過(guò)1000萬(wàn)噸�����,這12個(gè)鋼材品種合計產(chǎn)量占會(huì )員企業(yè)鋼材產(chǎn)量的比重為92.95%�����,其中鋼筋�����、中厚寬鋼帶���、線(xiàn)材����、棒材����、冷軋薄寬鋼帶�����、中板��、熱軋薄寬鋼帶7個(gè)鋼材品種的產(chǎn)量規模超過(guò)了3000萬(wàn)噸�,合計產(chǎn)量為52132.78萬(wàn)噸�,合計占會(huì )員企業(yè)鋼材產(chǎn)量的比重為79.09%���。因此��,會(huì )員企業(yè)年產(chǎn)量3000萬(wàn)噸以上的7個(gè)鋼材品種的渠道流通情況具有較好的行業(yè)代表意義��。

2019年鋼協(xié)會(huì )員企業(yè)有中板����、熱軋薄板�、特厚板����、電工鋼板帶�、厚板���、鐵道用鋼材�、冷軋薄寬鋼帶�、中厚寬鋼帶��、鋼筋�、大型型鋼等10個(gè)品種的產(chǎn)量占全國產(chǎn)量比重超過(guò)了60%����,即分析這10個(gè)鋼材品種的渠道流通情況同樣具有較好的行業(yè)代表意義���。將產(chǎn)量超過(guò)3000萬(wàn)噸的7個(gè)鋼材品種與產(chǎn)量占全國產(chǎn)量比重超過(guò)60%的10個(gè)鋼材品種進(jìn)行匯總����,本文確定鋼協(xié)會(huì )員企業(yè)的中板��、熱軋薄板��、特厚板����、電工鋼板帶�����、厚板�、鐵道用鋼材�����、冷軋薄寬鋼帶��、中厚寬鋼帶���、鋼筋��、大型型鋼����、線(xiàn)材���、棒材�、熱軋薄寬鋼13個(gè)鋼材品種的流通渠道情況具有較好的行業(yè)代表性���,為本文重點(diǎn)關(guān)注的鋼材品種�。

在本文重點(diǎn)關(guān)注的13個(gè)鋼材品種中��,僅熱軋薄板�����、熱軋薄寬鋼帶���、冷軋薄寬鋼帶3個(gè)品種的2019年產(chǎn)量較2018年出現下降��,分別下降了12.91萬(wàn)噸�、91.79萬(wàn)噸��、150.7萬(wàn)噸�,但熱軋薄寬鋼帶����、冷軋薄寬鋼帶的國內銷(xiāo)量?jì)H下降4.42萬(wàn)噸��、32.02萬(wàn)噸���,這主要緣于這2個(gè)鋼材品種的出口量同比分別下降了52.68萬(wàn)噸����、41.62萬(wàn)噸�����,企業(yè)自用量分別下降了36.7萬(wàn)噸����、69.9萬(wàn)噸�����,即這2個(gè)品種分別有89.38萬(wàn)噸����、111.51萬(wàn)噸的出口量��、自用量轉化為國內市場(chǎng)供應量���,從而彌補了產(chǎn)量下降所造成的供應缺口����。

在本文重點(diǎn)關(guān)注的13個(gè)鋼材品種中��,有10個(gè)品種出現增產(chǎn)�����,這10個(gè)鋼材品種的增產(chǎn)量占其國內市場(chǎng)銷(xiāo)售增長(cháng)量的比重均在85%以上���,表明這些鋼材品種國內市場(chǎng)銷(xiāo)量的增長(cháng)主要來(lái)自于產(chǎn)量的增長(cháng)���。從產(chǎn)量增長(cháng)規?�??,產(chǎn)量同比增量超200萬(wàn)噸的有6個(gè)鋼材品種�,分別是鋼筋(增產(chǎn)2867.16萬(wàn)噸)���、中厚寬鋼帶(增產(chǎn)1004.8萬(wàn)噸)�����、線(xiàn)材(增產(chǎn)687.77萬(wàn)噸)����、棒材(增產(chǎn)486.66萬(wàn)噸)��、中板(增產(chǎn)396.94萬(wàn)噸)����、厚板(增產(chǎn)295.71萬(wàn)噸)�����。其中鋼筋增產(chǎn)量占整個(gè)鋼協(xié)會(huì )員企業(yè)鋼材增產(chǎn)量的比重為48.96%�����,鑒于鋼筋是典型的建筑用鋼材�����,鋼筋增產(chǎn)量占比接近50%���,表明2019年建筑用鋼市場(chǎng)需求有所增長(cháng)����。此外�,中厚寬鋼帶增產(chǎn)量占整個(gè)鋼材增產(chǎn)量的比重為17.16%����,線(xiàn)材為11.74%�。鋼筋��、中厚寬鋼帶��、線(xiàn)材合計增產(chǎn)量占比約為78%���,表明2019年鋼協(xié)會(huì )員企業(yè)鋼鐵增產(chǎn)情況集中在個(gè)別鋼材品種上�,且中厚寬鋼帶��、線(xiàn)材亦有相當高的產(chǎn)量比例應用于建筑市場(chǎng)�,從而進(jìn)一步表明建筑市場(chǎng)用鋼需求明顯好于制造用鋼需求���。

直供渠道已成為會(huì )員企業(yè)消化增產(chǎn)量主渠道

2019年鋼協(xié)會(huì )員企業(yè)直供渠道鋼材銷(xiāo)量較2018年增加了3319.55萬(wàn)噸���,其中鋼筋���、中厚寬鋼帶��、線(xiàn)材�、棒材��、中板5個(gè)鋼材品種的直供銷(xiāo)量分別增加759.52萬(wàn)噸�、755.61萬(wàn)噸���、379.74萬(wàn)噸��、404.38萬(wàn)噸���、405.60萬(wàn)噸���,合計增加2704.85萬(wàn)噸���,合計占鋼材直供渠道增長(cháng)量的比重為81.48%�,表明鋼協(xié)會(huì )員企業(yè)直供渠道鋼材銷(xiāo)量的增長(cháng)主要由這5個(gè)鋼材品種銷(xiāo)售增量所拉動(dòng)����。

本文重點(diǎn)關(guān)注的10個(gè)增產(chǎn)鋼材品種的直供渠道銷(xiāo)量均出現了增長(cháng)����,除鋼筋外的其他9個(gè)品種的直供銷(xiāo)售增量占其產(chǎn)量增量的比重均超過(guò)了50%���,表明直供渠道是消化這9個(gè)鋼材品種增產(chǎn)量的主渠道���。從22個(gè)鋼材品種增產(chǎn)角度看���,有15個(gè)鋼材品種出現增產(chǎn)�����,這15個(gè)鋼材品種中除涂層板帶外�����,另外14個(gè)鋼材品種的直供渠道銷(xiāo)量全部出現增長(cháng)����,且有13個(gè)鋼材品種的直供銷(xiāo)售增量占其產(chǎn)量增量的比重均在50%以上(其他鋼材除外)��。這一統計現象表明2019年直供渠道已經(jīng)成為會(huì )員企業(yè)消化增產(chǎn)量的主渠道�。

本文重點(diǎn)關(guān)注的中板�����、電工鋼板帶��、特厚板直供銷(xiāo)量占產(chǎn)量增長(cháng)量的比重超過(guò)了100%�,主要緣于其他渠道銷(xiāo)量出現下降���,但這部分減少量在直供渠道得到了消化�。比如�����,中板產(chǎn)量增加396.94萬(wàn)噸�,但中板的直供渠道銷(xiāo)量增加了405.6萬(wàn)噸����,主要緣于中板的分銷(xiāo)渠道銷(xiāo)量減少了44.49萬(wàn)噸�,這部分減少量在直供��、零售等渠道得到了消化���;電工鋼板帶產(chǎn)量增加51.53萬(wàn)噸����,但電工鋼板帶的直供渠道銷(xiāo)量增加了156.42萬(wàn)噸��,主要緣于電工鋼板帶的分支機構銷(xiāo)售渠道銷(xiāo)量減少了51.53萬(wàn)噸���,這部分減少量在直供渠道得到了消化��;特厚板產(chǎn)量增加46.46萬(wàn)噸���,但特厚板的直供渠道銷(xiāo)量增加了70.03萬(wàn)噸����,主要緣于特厚板的分銷(xiāo)�、零售渠道銷(xiāo)量分別減少了18.01萬(wàn)噸�����、7.31萬(wàn)噸���,這部分減少量在直供渠道得到了消化���。

本文重點(diǎn)關(guān)注的3個(gè)減產(chǎn)鋼材品種的直供渠道銷(xiāo)量存在差異�����,如熱軋薄板����、熱軋薄寬鋼帶的產(chǎn)量出現下降����,直供渠道銷(xiāo)量亦出現下降���。冷軋薄寬鋼帶產(chǎn)量雖然下降了150.7萬(wàn)噸�,但直供渠道銷(xiāo)量增加了48.49萬(wàn)噸���,主要緣于冷軋薄寬鋼帶分支機構銷(xiāo)量減少了114.63萬(wàn)噸���,出口減少了41.62萬(wàn)噸���,這兩方面的減少量均轉化為國內市場(chǎng)供應量�����,不僅完全彌補了冷軋薄寬鋼帶的減產(chǎn)量����,而且還增加了國內市場(chǎng)供應量��,這部分增加的供應量通過(guò)直供渠道得以消化��。從22個(gè)鋼材品種增產(chǎn)角度看�����,有7個(gè)鋼材品種出現減產(chǎn)����,這7個(gè)鋼材品種中除冷軋薄寬鋼帶外�����,其他6個(gè)鋼材品種的直供渠道銷(xiāo)量全部出現下降���,且有5個(gè)品種的直供銷(xiāo)售減少量占其產(chǎn)量減少量的比重均在50%以上(熱軋薄寬鋼帶除外)��。這一統計現象表明2019年鋼協(xié)會(huì )員企業(yè)出現產(chǎn)量下降的鋼材品種����,其銷(xiāo)量的下降更多體現為直供渠道銷(xiāo)量的下降�����。

上述統計現象表明��,鋼協(xié)會(huì )員企業(yè)多數鋼材品種的增減產(chǎn)在銷(xiāo)售方面更多體現為直供渠道銷(xiāo)量的增減�,這表明多數會(huì )員企業(yè)在生產(chǎn)與銷(xiāo)售方面具有更高的靈活性��,當某一鋼材品種市場(chǎng)需求良好時(shí)�����,會(huì )員企業(yè)會(huì )加大該鋼材品種的產(chǎn)量�����,并通過(guò)直供渠道實(shí)現快速銷(xiāo)售��,同時(shí)加強與終端用戶(hù)的溝通���。當某一鋼材品種市場(chǎng)需求出現偏差時(shí)����,鋼協(xié)會(huì )員企業(yè)會(huì )適度減少該鋼材品種的產(chǎn)量���,并適度減少直供渠道銷(xiāo)量��,以便直供渠道更好地消化其他鋼材品種的增產(chǎn)量����。

分銷(xiāo)渠道僅是鋼筋消化增產(chǎn)量主渠道

2019年鋼協(xié)會(huì )員企業(yè)分銷(xiāo)渠道鋼材銷(xiāo)量較2018年增加了1923.47萬(wàn)噸��,其中分銷(xiāo)渠道鋼筋銷(xiāo)量增加1342.83萬(wàn)噸�,占分銷(xiāo)渠道鋼材銷(xiāo)售增量的比重為69.81%����;分銷(xiāo)渠道線(xiàn)材銷(xiāo)量增加265.95萬(wàn)噸��,占分銷(xiāo)渠道鋼材銷(xiāo)售增量的比重為13.83%��。分銷(xiāo)渠道鋼筋�����、線(xiàn)材的銷(xiāo)售增長(cháng)量合計占分銷(xiāo)渠道鋼材銷(xiāo)售增長(cháng)量的比重為83.64%��,表明鋼協(xié)會(huì )員企業(yè)分銷(xiāo)渠道鋼材銷(xiāo)量的增長(cháng)主要由鋼筋所拉動(dòng)���,其次是線(xiàn)材���。而鋼筋是典型的建筑用鋼���,由于多數鋼鐵企業(yè)無(wú)法實(shí)現對建筑工地的鋼筋配送�����,因此����,鋼筋在流通中具有較強的分銷(xiāo)屬性�����。

本文重點(diǎn)關(guān)注的10個(gè)增產(chǎn)鋼材品種中�����,厚板�、鐵道用鋼材��、特厚板��、中板的分銷(xiāo)渠道銷(xiāo)量出現下降�����。其他6個(gè)鋼材品種的分銷(xiāo)銷(xiāo)量雖然出現增長(cháng)�,但這6個(gè)鋼材品種分銷(xiāo)渠道銷(xiāo)售增量占其產(chǎn)量增量的比重均未超過(guò)50%�,其中鋼筋這一比重最高���,也僅為46.83%����,比鋼筋直供渠道銷(xiāo)售增量占產(chǎn)量增量的比重高出20.23個(gè)百分點(diǎn)��。這表明分銷(xiāo)渠道僅是鋼筋消化增產(chǎn)量的主渠道�,對其他增產(chǎn)的鋼材品種而言�,直供渠道是其消化增產(chǎn)量的主渠道���。

本文重點(diǎn)關(guān)注的3個(gè)減產(chǎn)鋼材品種的分銷(xiāo)渠道銷(xiāo)量均出現了增長(cháng)��,其中熱軋薄板�、冷軋薄寬鋼帶的分銷(xiāo)渠道銷(xiāo)量分別增加15.91萬(wàn)噸�、17.21萬(wàn)噸����。熱軋薄寬鋼帶在產(chǎn)量下降91.79萬(wàn)噸前提下��,分銷(xiāo)渠道銷(xiāo)量增加了155.44萬(wàn)噸�。從22個(gè)鋼材品種增產(chǎn)角度看�,7個(gè)減產(chǎn)的鋼材品種中僅有冷軋薄板�、冷軋窄鋼帶2個(gè)品種的分銷(xiāo)渠道銷(xiāo)量出現下降����,其他5個(gè)鋼材品種的分銷(xiāo)渠道銷(xiāo)量全部為增長(cháng)����。

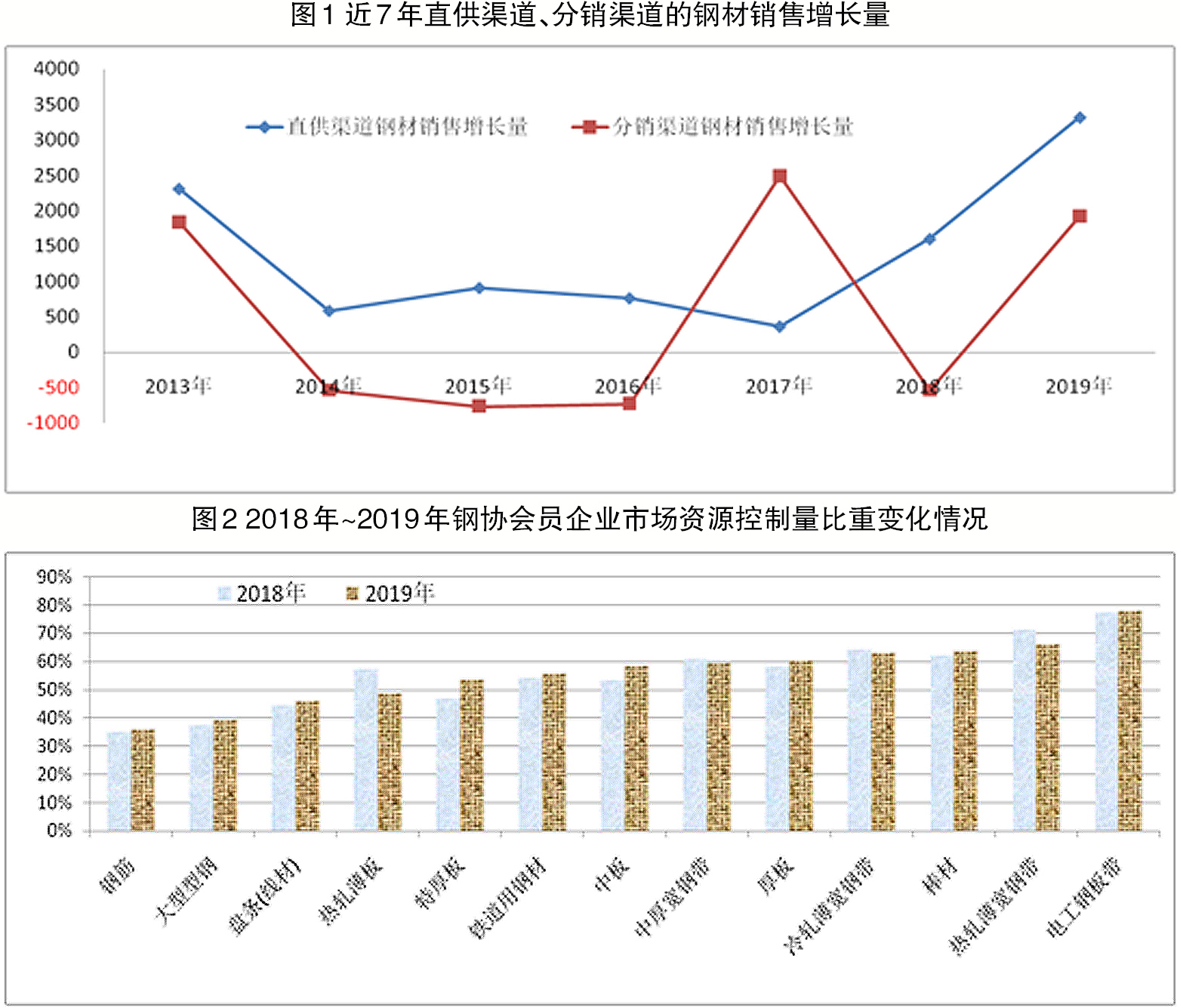

在以往年度的鋼材流通中��,基于供大于求的基本背景��,某一鋼材品種產(chǎn)量的下降���,通常意味著(zhù)需求量的下降��,此時(shí)經(jīng)銷(xiāo)商采購此類(lèi)鋼材的意愿將有所下降�����,鋼鐵企業(yè)更多通過(guò)直供渠道來(lái)加強此類(lèi)鋼材的銷(xiāo)售�。但2019年出現了不同以往的反?���,F象�,即需求較弱的鋼材品種���,在產(chǎn)量下降的同時(shí)�����,分銷(xiāo)渠道銷(xiāo)量卻出現了增長(cháng)�。這主要是由于2019年直供渠道鋼材銷(xiāo)售增長(cháng)量創(chuàng )2013年以來(lái)新高(見(jiàn)圖1)��,增量達到3319.55萬(wàn)噸����,增幅達14.26%�,整個(gè)直供渠道鋼材銷(xiāo)量達到26593.13萬(wàn)噸���,首次超過(guò)分銷(xiāo)渠道鋼材銷(xiāo)量���。這意味著(zhù)直供渠道因鋼材銷(xiāo)量增長(cháng)規模過(guò)大����、增速過(guò)高已經(jīng)處于一種“滿(mǎn)負荷”狀態(tài)�。這主要緣于鋼鐵企業(yè)開(kāi)發(fā)直供用戶(hù)需要一定的時(shí)間周期���,不可能一蹴而就�。因此�����,當鋼鐵企業(yè)將有限的直供力量有選擇地投入到某些市場(chǎng)需求良好的鋼材品種上時(shí)�����,部分市場(chǎng)需求較弱的鋼材品種(如熱軋薄寬鋼帶)則會(huì )被更多地投放到分銷(xiāo)渠道��,此時(shí)鋼鐵企業(yè)需要向經(jīng)銷(xiāo)商提供較優(yōu)惠的銷(xiāo)售政策����。

2019年電工鋼板帶直供渠道銷(xiāo)量占比居首位

本文重點(diǎn)關(guān)注的13個(gè)鋼材品種中����,僅有熱軋薄板�����、線(xiàn)材����、大型型鋼���、鋼筋的分銷(xiāo)渠道銷(xiāo)量占比高于直供渠道銷(xiāo)量占比��,表明這4個(gè)鋼材品種在流通中以分銷(xiāo)渠道為主���。其中���,鋼筋���、熱軋薄板的分銷(xiāo)渠道銷(xiāo)量占比均超過(guò)50%�����,分別為55.57%��、51.2%��。其他9個(gè)鋼材品種的直供渠道銷(xiāo)量占比均高于分銷(xiāo)渠道銷(xiāo)量占比���,電工鋼板帶�����、熱軋薄寬鋼帶�、鐵道用鋼材��、棒材4個(gè)品種的直供渠道銷(xiāo)量占比超過(guò)了50%��,其中電工鋼板帶直供渠道銷(xiāo)量占比高達69.31%���,在22個(gè)品種中居于首位����,這與電工鋼板帶主要應用于電力領(lǐng)域的產(chǎn)品屬性相關(guān)聯(lián)�����;棒材作為長(cháng)材品種能夠保持較高的直供渠道銷(xiāo)量占比�,主要緣于棒材產(chǎn)品中有相當高的比例是作為制造用鋼來(lái)使用����。

從主要鋼材品種的直供渠道銷(xiāo)量占比與分銷(xiāo)渠道銷(xiāo)量占比差值角度看����,電工鋼板帶�、熱軋薄寬鋼帶����、棒材的直供渠道銷(xiāo)量占比分別高出分銷(xiāo)渠道銷(xiāo)量占比47.26個(gè)百分點(diǎn)���、22.65個(gè)百分點(diǎn)����、21.24個(gè)百分點(diǎn)�����,表明這3個(gè)鋼材品種直供屬性突出��,分銷(xiāo)屬性偏低�����;鋼筋分銷(xiāo)渠道銷(xiāo)量占比高出直供渠道銷(xiāo)量占比29.74個(gè)百分點(diǎn)以上��,表明鋼筋在流通中分銷(xiāo)屬性突出����,直供屬性偏低�。

對本文重點(diǎn)關(guān)注的13個(gè)鋼材品種近2年的直供渠道銷(xiāo)量占比���、分銷(xiāo)渠道銷(xiāo)量占比進(jìn)行比較可知:除熱軋薄板��、熱軋薄寬鋼帶直供渠道銷(xiāo)量占比出現了下降�����,其他11個(gè)品種的直供渠道銷(xiāo)量占比均出現了不同程度的增長(cháng)�,提升幅度較大的依次是電工鋼板帶��、特厚板����、中板��、大型型鋼��,分別提高了12.92個(gè)百分點(diǎn)�、7.05個(gè)百分點(diǎn)�����、6.86個(gè)百分點(diǎn)���、4.94個(gè)百分點(diǎn)�����;除熱軋薄板�����、熱軋薄寬鋼帶���、冷軋薄寬鋼帶分銷(xiāo)渠道銷(xiāo)量占比出現了增長(cháng)�,其他10個(gè)鋼材品種的分銷(xiāo)渠道銷(xiāo)量占比均出現了下降����,下降幅度較大的依次是特厚板����、中板���、厚板���、中厚寬鋼帶�、鐵道用鋼材��,分別下降了5.53個(gè)百分點(diǎn)�����、5.49個(gè)百分點(diǎn)����、4.43個(gè)百分點(diǎn)�����、3.38個(gè)百分點(diǎn)��、3.34個(gè)百分點(diǎn)�。因此����,2019年多數鋼材品種的直供渠道銷(xiāo)量出現增長(cháng)���,且帶動(dòng)直供渠道銷(xiāo)量占比出現增長(cháng)����,對應著(zhù)該品種分銷(xiāo)渠道銷(xiāo)量占比出現下降����。

會(huì )員企業(yè)對電工鋼板帶����、鐵道用鋼材有較強市場(chǎng)影響力

我們曾于2011年提出了“市場(chǎng)資源控制量”“市場(chǎng)資源控制量比重”等概念�����,在2019年度的鋼材渠道分析中����,本文再次引入這兩個(gè)概念����。

“市場(chǎng)資源控制量”主要是指鋼鐵企業(yè)對投放到各區域市場(chǎng)的鋼材資源的掌控數量�?!笆袌?chǎng)資源控制量比重”則是鋼鐵企業(yè)市場(chǎng)資源控制量占其整個(gè)國內銷(xiāo)量的比重����。在中國鋼材流通體系中����,經(jīng)銷(xiāo)商是從鋼鐵企業(yè)手中買(mǎi)斷了鋼材所有權后進(jìn)行二次銷(xiāo)售����,而二次銷(xiāo)售中所涉及的價(jià)格��、銷(xiāo)售對象等一系列因素并不是鋼鐵企業(yè)所能控制的�����。因此����,對于多數中國鋼鐵企業(yè)而言��,對銷(xiāo)售給經(jīng)銷(xiāo)商的鋼材�,鋼鐵企業(yè)已基本失去了市場(chǎng)資源的控制能力���。而鋼鐵企業(yè)在全國各地所設立的銷(xiāo)售分支機構�����,其所面對的經(jīng)銷(xiāo)商及鋼材用戶(hù)有著(zhù)強烈的區域屬性��,這就決定了分支機構所面對的客戶(hù)不管是鋼材經(jīng)銷(xiāo)商�,還是鋼材用戶(hù)����,都不能削弱各鋼鐵企業(yè)分支機構在所屬區域市場(chǎng)的影響力�,即分支機構對所屬區域市場(chǎng)的自產(chǎn)鋼材有一定的掌控能力����。直供即鋼鐵企業(yè)直接將鋼材銷(xiāo)售給鋼材用戶(hù)�����,并且按用戶(hù)要求直接“送貨到門(mén)”��,鋼鐵企業(yè)對直供渠道銷(xiāo)售的鋼材具有最終的掌控力����?;谏鲜稣J識����,“市場(chǎng)資源控制量”主要由兩個(gè)渠道的鋼材組成�����,一部分是鋼鐵企業(yè)的直供鋼材�����,另一部分是鋼鐵企業(yè)通過(guò)分支機構銷(xiāo)售的鋼材�����?��!笆袌?chǎng)資源控制量比重”則是直供渠道銷(xiāo)量占比與分支機構銷(xiāo)量占比之和�����。

本文對重點(diǎn)關(guān)注的13個(gè)鋼材品種2018年��、2019年鋼鐵企業(yè)市場(chǎng)資源控制量數據進(jìn)行整理���,確定了各品種市場(chǎng)資源控制量比重(見(jiàn)圖2)����。通過(guò)對比�,可以初步得到如下結論:

一是從資源掌控的強度看��,除鋼筋����、大型型鋼����、線(xiàn)材��、熱軋薄板外�,其他9個(gè)鋼材品種的市場(chǎng)資源控制量比重均超過(guò)了50%��,表明鋼協(xié)會(huì )員企業(yè)對這9個(gè)鋼材品種有著(zhù)較強的市場(chǎng)掌控能力�。其中電工鋼板帶市場(chǎng)資源控制量比重最高���,達到了77.85%��,而且鋼協(xié)會(huì )員企業(yè)電工鋼板帶產(chǎn)量占全國的比重達到88.17%����,表明會(huì )員企業(yè)基本掌控電工鋼板帶市場(chǎng)資源的供應量���,進(jìn)而對電工鋼板帶現貨市場(chǎng)產(chǎn)生舉足輕重的影響�����。同理����,鋼協(xié)會(huì )員企業(yè)對鐵道用鋼材等鋼鐵品種同樣擁有較強的市場(chǎng)影響力�。

二是雖然鋼協(xié)會(huì )員企業(yè)鋼筋��、大型型鋼���、線(xiàn)材�、熱軋薄板4個(gè)鋼材品種產(chǎn)量占全國產(chǎn)量的比重超過(guò)了50%�,但各品種市場(chǎng)資源控制量比重均低于50%�����,其中鋼筋市場(chǎng)資源控制量比重最低�,僅為35.93%�。這一現象表明:一是這4個(gè)鋼材品種在流通中有較強的分銷(xiāo)屬性����,二是鋼協(xié)會(huì )員企業(yè)對這4個(gè)鋼材品種的市場(chǎng)影響力較弱�。這揭示出這樣一個(gè)道理:對于分銷(xiāo)屬性較強的鋼材品種��,即使鋼協(xié)會(huì )員企業(yè)產(chǎn)量占比較高�,但也難以形成有效的市場(chǎng)影響力���;鋼協(xié)會(huì )員企業(yè)要針對不同鋼材品種的產(chǎn)品特性�、流通特性�,有選擇地對某些特定鋼材品種加大直供銷(xiāo)售力度����,而不是對所有鋼材品種都加大直供銷(xiāo)售力度��。

三是在本文所重點(diǎn)關(guān)注的13個(gè)鋼材品種中���,僅冷軋薄寬鋼帶�、中厚寬鋼帶��、熱軋薄寬鋼帶����、熱軋薄板市場(chǎng)資源控制量比重出現下降�,其中熱軋薄板市場(chǎng)資源控制量比重由2018年的57.12%降至2019年48.72%��,是下降幅度最大的鋼材品種��。冷軋薄寬鋼帶�����、中厚寬鋼帶�、熱軋薄寬鋼帶僅為小幅下降��,市場(chǎng)資源控制量比重依然保持在50%以上���。不過(guò)���,鋼協(xié)會(huì )員企業(yè)熱軋薄寬鋼帶產(chǎn)量占全國的比重僅為35.84%�,故鋼協(xié)會(huì )員企業(yè)對該品種的市場(chǎng)影響力要弱于冷軋薄寬鋼帶�����、中厚寬鋼帶�����。

四是特厚板等9個(gè)鋼材品種市場(chǎng)資源控制量比重出現增長(cháng)�,其中特厚板�����、中板增長(cháng)幅度最大����,分別增長(cháng)了6.89個(gè)百分點(diǎn)���、5.21個(gè)百分點(diǎn)�??傮w來(lái)看����,鋼協(xié)會(huì )員企業(yè)對多數鋼材品種的市場(chǎng)影響力在增強����,表明多數鋼材品種的流通鏈條在商流及物流兩個(gè)方面有所簡(jiǎn)化����,預示著(zhù)鋼材流通效率有所提升�。